- 深圳企管家财务代理有限公司

- 15361097023

产品描述

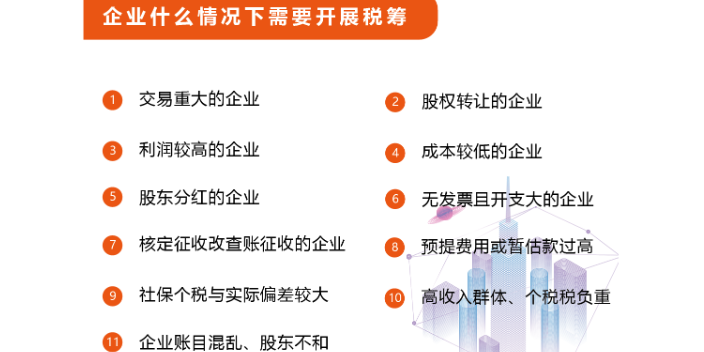

税务筹划的定义是什么?节税。顾名思义,就是节减税收。是纳税人利用税法的政策导向性,采取合法手段减少应纳税款的行为,一般是指在多种营利的经济活动方式中选择税负较轻或税收优惠较多的而为之,以达到减少税收的目的。就实质而言,节税实际上就是税务筹划的另一种委婉表述。通常意义上,凡是符合税收立法精神的实现税收负担减轻的行为都属于节税,节税在一切国家都是合法的也是正当的现象。比如企业经营组织形式的选择,我国对公司和合伙企业实行不同的纳税规定,企业出于税务动机选择有利于自己的经营方式。在这种情况下,纳税人进入一个立法者所不希望去控制或不认为是与财政有关的行为领域。节税具有合法性,佛山投资公司税务筹划机构、政策导向性、策划性、倡导性的特征,佛山投资公司税务筹划机构。税务筹划是纳税人利用税法的漏洞,佛山投资公司税务筹划机构、特例或者其他不足之处,采取非违法的手段减少应纳税款的行为。佛山投资公司税务筹划机构

从税制构成要素的角度探讨,利用税收优惠进行税务筹划主要利用的优惠要素有:利用免税。利用免税筹划,是指在合法、合理的情况下,使纳税人成为免税人,或使纳税人从事免税活动,或使征税对象成为免税对象而免纳税收的税务筹划方法。免税人包括自然人免税、免税公司、免税机构等。各国一般有两类不同目的的免税:一类是属于税收照顾性质的免税,它们对纳税人来说只是一种财务利益的补偿;另一类是属于税收奖励性质的免税,它们对纳税人来说则是财务利益的取得。照顾性免税往往是在非常情况或非常条件下才取得的,而且一般也只是弥补损失,所以税务筹划不能利用其达到节税目的,只有取得国家奖励性质的免税才能达到节税的目的。东莞工程项目税务筹划方法税务筹划应该具有合法性,或至少不违法。

从税制构成要素的角度探讨,利用税收优惠进行税务筹划主要利用以下几个优惠要素:利用税收抵免筹划,是指在合法、合理的情况下,使税收抵免额增加而节税的税务筹划方法。税收抵免额越大,冲抵应纳税额的数额就越大,应纳税额就越小,从而节减的税额就越大。利用税收抵免筹划的要点在于使抵免项目较多化、抵免金额较大化。在合法、合理的情况下,尽量争取更多的抵免项目,并且使各抵免项目的抵免金额较大化。在其他条件相同的情况下,抵免的项目越多、金额越大,冲抵的应纳税项目与金额就越大,应纳税额就越小,因而节税就越多。

推迟利润的实现获取货币的时间价值并不是固定资产税务筹划的单独目的。在进行税务筹划时,还必须根据不同的企业或者企业处于不同的状态下采用不同的对策。亏损企业:由于亏损企业费用的扩大不能在当期的企业所得税前得到扣除,即使延续扣除也有5年时间的限定。因此,企业在亏损期间购置固定资产,应尽可能多地将相关费用计人固定资产原值,使这些费用通过折旧的方式在以后年度实现;亏损企业的折旧年限可适当延长,以便将折旧费用在更长的周期中摊销;因税法对折旧年限只规定了下限没有规定上限,因此,企业可以做出安排;折旧方法选择应同企业的亏损弥补情况相结合。选择的折旧方法必须能使不能得到或不能完全得到税前弥补的亏损年度的折旧额降低,因此,企业亏损期间购买的固定资产不宜采用加速折旧法计提折旧。如果经营活动已经发生,应纳税额已经确定而去偷逃税或欠税,都不能认为是税务筹划。

利用减税进行税务筹划主要是合法、合理地利用国家奖励性减税政策而节减税收的方法。这种方法也具有技术简单、适用范围狭窄、具有一定风险性的特点。利用这种方法筹划就是在合法、合理的情况下,尽量争取减税待遇并使减税较大化和使减税期较长化。比如,A、B、C三个国家,公司所得税的普通税率基本相同,其他条件基本相似或利弊基本相抵。一个企业生产的商品90%以上出口到**,A国对该企业所得按普通税率征税;B国为鼓励外向型经济发展,对此类企业减征30%的所得税,减税期为5年;C国对此类企业减征40%所得税,而且没有减税期的限制。打算长期经营此项业务的企业,可以考虑把公司或者子公司办到C国去,从而在合法的情况下,使节减的税款较大化;税务筹划是纳税人使用一种在表面上遵守税收法律法规,但实质上与立法意图相悖的非违法形式来达到自己的目的。保险公司税务筹划费用是多少

利用减税进行税务筹划主要是合法、合理地利用国家奖励性减税政策而节减税收的方法。佛山投资公司税务筹划机构

税务筹划基本方法:利用分劈技术:分劈技术,是指在合法、合理的情况下,使所得、财产在两个或更多个纳税人之间进行分劈而直接节税的税务筹划技术。出于调节收入等社会政策的考虑,许多国家的所得税和一般财产税通常都会采用累进税率,计税基数越大,适用的较高边际税率也越高。使所得、财产在两个或更多个纳税人之间进行分劈,可以使计税基数降至低税率级次,从而降低较高边际适用税率,节减税收。比如,应税所得额在30万元以下的适用税率是20%,应税所得额**过30万元的,适用税率为25%。某企业应税所得额50万元,则要按25%的税率纳税,应纳所得税为12.5万元(50万元×25%)。但是,如果企业在不影响生产经营的情况下,一分为二,平均分为两个企业,则应纳所得税为10万元(25万元×20%x2),节减所得税2.5万元(12.5万元-10万元)。佛山投资公司税务筹划机构

深圳企管家财务代理有限公司位于桂园街道大塘龙社区笋岗东路2127号华通大厦1112,交通便利,环境优美,是一家服务型企业。企管家财税是一家有限责任公司企业,一直“以人为本,服务于社会”的经营理念;“诚守信誉,持续发展”的质量方针。以满足顾客要求为己任;以顾客永远满意为标准;以保持行业**为目标,提供高品质的工商财税,税务筹划,记账报税,公司注册。企管家财税自成立以来,一直坚持走正规化、专业化路线,得到了广大客户及社会各界的普遍认可与大力支持。

友情链接