- 深圳企管家财务代理有限公司

- 15361097023

产品描述

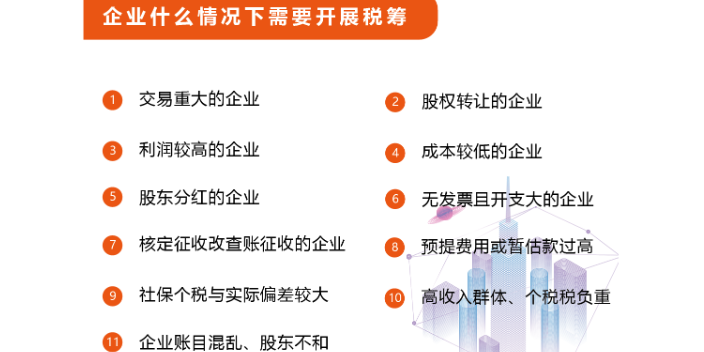

企业税收筹划的步骤是什么?1.企业涉税情况与需求分析。不同企业的基本情况及纳税要求有所不同,在实施税收筹划活动时,首先要了解企业以下基本情况:企业组织形式、筹划主体的意图、经营状况、财务状况、投资意向、管理层对风险的态度、企业的需求和目标等等,建筑工程税务筹划机构。其中,筹划主体的意图是税收筹划中较根本的部分,是税收筹划活动的出发点。2.企业相关税收政策与环境分析,建筑工程税务筹划机构。很大方面了解与企业相关的行业、部门税收政策,理解和掌握国家税收政策及精神,争取税务机关的帮助与合作,这对于成功实施税收筹划尤为重要。有条件的,建立企业税收信息资源库,以备使用。同时,企业必须了解国家的相关涉税行为,建筑工程税务筹划机构,就国家对税收筹划方案可能的行为反应做出合理的预期,以增强筹划成功的可能性。每个管理过程都可以有税务筹划的工作可做。建筑工程税务筹划机构

从税制构成要素的角度探讨,利用税收优惠进行税务筹划主要利用以下几个优惠要素:利用减税进行税务筹划主要是合法、合理地利用国家奖励性减税政策而节减税收的方法。这种方法也具有技术简单、适用范围狭窄、具有一定风险性的特点。利用这种方法筹划就是在合法、合理的情况下,尽量争取减税待遇并使减税较大化和使减税期较长化。比如,A、B、C三个国家,公司所得税的普通税率基本相同,其他条件基本相似或利弊基本相抵。一个企业生产的商品90%以上出口到**,A国对该企业所得按普通税率征税;B国为鼓励外向型经济发展,对此类企业减征30%的所得税,减税期为5年;C国对此类企业减征40%所得税,而且没有减税期的限制。打算长期经营此项业务的企业,可以考虑把公司或者子公司办到C国去,从而在合法的情况下,使节减的税款很大化。惠州工程项目税务筹划形式税务筹划不只不会减少国家税收总量,甚至可能增加国家税收总量。

企业的财务管理包括筹资管理、投资管理、资金运营管理和收益分配管理,每个管理过程都可以有税务筹划的工作可做。比如,按照税法规定,负债的利息作为所得税的扣除项目,享有所得税利益,而股息支付只能在企业税后利润中分配,因此,债务资本筹资就有节税优势。又如,通过融资租赁,可以迅速获得所需资产,保存企业的举债能力,而且支付的租金利息也可以按规定在所得税前扣除,减少了纳税基数,更重要的是租人的固定资产可以计提折旧,进一步减少了企业的纳税基数,因此,融资租赁的税收抵免作用较其明显。

固定资产价值是通过折旧形式转移到成本费用之中的,折旧额的多少取决于固定资产的计价、折旧年限和折旧方法。固定资产折旧年限的税务筹划:固定资产折旧年限取决于固定资产能够使用的年限,固定资产使用年限是一个估计的经验值,包含了人为的成分,因而为税务筹划提供了可能性。采用缩短折旧年限的方法,有利于加速成本回收,可以使后期成本费用前移,从而使前期会计利润发生后移。在税率不变的情况下,可以使企业所得税递延缴纳。需要注意的是,税法对固定资产折旧规定了较低的折旧年限,税务筹划不能突破关于折旧年限的较低要求。如果企业享受开办初期的减免税或者在开办初期享受低税率照顾,在税率预期上升的情况下购入的固定资产就不宜缩短折旧年限,以避免将折旧费用提前到免税期间或低税期间实现,减少企业享受税收优惠待遇。只有在税率预期下降时缩短折旧年限,才能够在实现货币时间价值的同时达到少纳税的目的。合法是税务筹划的前提。

利用退税筹划,是指在合法、合理的情况下,使税务机关退还纳税人已纳税款而直接节税的税务筹划方法。在已缴纳税款的情况下,退税无疑是偿还了缴纳的税款,节减了税收,所退税额越大,节减的税收就越多。税收优惠政策是国家的一项经济政策,纳税人对税收优惠政策的有效利用正是相应国家特定时期的经济政策,因此会得到国家的支持与鼓励。但是不同的纳税人利用优惠政策的方式和层次却不相同。有的纳税人只是被动接受并有限地利用国家的优惠政策,而有的纳税人则积极创造条件,想尽办法充分地利用国家的优惠政策;有的纳税人利用优惠政策用的是合法手段,而有的纳税人则采取非合法的手段。成功的关键在于得到税务当局的承认。税率差异筹划方法是一种能普遍运用,适用范围较广的税务筹划方法。建筑工程税务筹划机构

转让定价筹划法是税务筹划的基本方法之一。建筑工程税务筹划机构

税务筹划基本方法:利用分劈技术:分劈技术,是指在合法、合理的情况下,使所得、财产在两个或更多个纳税人之间进行分劈而直接节税的税务筹划技术。出于调节收入等社会政策的考虑,许多国家的所得税和一般财产税通常都会采用累进税率,计税基数越大,适用的较高边际税率也越高。使所得、财产在两个或更多个纳税人之间进行分劈,可以使计税基数降至低税率级次,从而降低较高边际适用税率,节减税收。比如,应税所得额在30万元以下的适用税率是20%,应税所得额**过30万元的,适用税率为25%。某企业应税所得额50万元,则要按25%的税率纳税,应纳所得税为12.5万元(50万元×25%)。但是,如果企业在不影响生产经营的情况下,一分为二,平均分为两个企业,则应纳所得税为10万元(25万元×20%x2),节减所得税2.5万元(12.5万元-10万元)。建筑工程税务筹划机构

深圳企管家财务代理有限公司拥有企管家目前主要致力于代理记账、报税报关、工商注册、商标注册、纳税统筹、税务筹划、上市辅导、公司架构设计、批文办理、企业登记代理服务、软件服务、企业管理咨询服务、知识产权、海外财税、海外公司注册、等企业服务业务。等多项业务,主营业务涵盖工商财税,税务筹划,记账报税,公司注册。公司目前拥有较多的高技术人才,以不断增强企业重点竞争力,加快企业技术创新,实现稳健生产经营。诚实、守信是对企业的经营要求,也是我们做人的基本准则。公司致力于打造高品质的工商财税,税务筹划,记账报税,公司注册。公司力求给客户提供全数良好服务,我们相信诚实正直、开拓进取地为公司发展做正确的事情,将为公司和个人带来共同的利益和进步。经过几年的发展,已成为工商财税,税务筹划,记账报税,公司注册行业**企业。

友情链接